כותב : אביעד באשה

רשמתי לראשונה בבלוג על איביאי בחודש ספטמבר וראיתי לנכון לסכם את שנת 2023 לאחר הדוח השנתי, להבין מה החברה עברה בשנה האחרונה מה יותר עבד, מה פחות עבד ולאן הולכים מכאן:

אז נתחיל מזה ששנת 2023 הייתה שנה של עשייה והכנת תשתית משמעותית של הבית לצמיחה בשנים הקרובות עם שלל עסקאות ופיתוח עסקי שהחברה דיווחה עליהן:

1. חברת "ארבע העונות" שבשליטת החברה רכשה 30% מתזרים ההכנסות של בית הסוכן "נטו תכנון פיננסי" והפכה לסולק של נטו. כיצד זה משפיע על איביאיי? "ארבע העונות" יצרה את אחד מזרועות ההפצה הפיננסיות הגדולות בישראל עם 300 סוכנים ופיקוח של 40 מיליארד ש״ח לעומת 14 מיליארד ש״ח קודם לכן, תמורת העסקה שתגיע ל50 מיליון ש״ח שתשולם בחלקים על פי הדוחות הכספיים של נטו בשנים הקרובות.

2. רכישת נכסי פסגות בתחום הקרנות הפסיביות – איביאי שנים הייתה מחוץ למשחק של קרנות הסל, שהוא לדעתי המוצר הכי מעניין בעולם קרנות הנאמנות היום עם טרנד ההשקעות הפסיביות. קרנות מחקות לא תלויות בביצועים של מנהל השקעות כזה או אחר וככל שהזמן עובר ונוצר נכס מס כלוא ללקוח אז גם הוא הופך פחות וולטילי מבחינת פדיונות במועד חתימת העסקה הראשוני. נכסי פסגות במגזר עמדו על 24 מיליארד ש״ח, ונכון לכתיבת שורות אלה נכסי פסגות עומדים על 28 מיליארד ש״ח וזה רווח נטו של איביאי. כאשר העסקה נחתמה ללא התאמות לא כלפי מטה ולא כלפי מעלה והכי חשוב הרכישה הזאת תחזיר את האיזון לבית בין מגזר המוצרים לשירותים ועל כך ארחיב בהמשך.

3. הקמת קרן אשראי חדשה דרך קוואליטי קרדיט – הקרן תעסוק במשכנתאות ארוכות בישראל ותהיה קרן מחלקת עם יעד גיוס של 500 מיליון ש״ח בשנה

4. הקמת קרן בעולמות התוכן הטלווויזיוני – עם ענקית התוכן fremantle יעד הגיוס שלה קרן הינו 150 מיליון יורו, הקרן מראה את המחוייבות של איביאי להקים קרנות השקעה מיוחדות מעבר לקרנות אשראי או נדל״ן על מנת להביא לציבור הישראלי מגוון השקעות אלטרנטיביות.

5. מימוש אופציית רכש בחברת איביאי קוואליטי על ידי מנורה מבטחים – מנורה מימשה אופציה לרכישת 27.5% מפעילות איביאי קוואליטי לפי שווי של 70 מיליון ש״ח לצורך הפרופורציה הפעילות רשומה בספרים ב5 מיליון ש״ח, במסגרת המימוש מנורה תעמיד לשותפות קו אשראי נוסף בסך 150 מיליון ש״ח לצורך פעילות המשכנתא ההפוכה מה שיגדיל את כוח ההכנסות והרווח של החברה ויהיה בסיס להערכתי להסכמים דומים עתידיים עם גוף מוסדי כמו מנורה שיש לו צורכי השקעה לטווח ארוך שמתאימים מאוד לפעילות המשכנתא ההפוכה ובנוסף במסגרת ההסכם יפעלו להנפקת קוואליטי תוך 5 שנים.

יש עוד מספר מהלכים תחת החברות הבנות כמו השקת מסחר בקריפטו בחבר הבורסה או מו״מ לרכישת חברת רואטו שהיא תוכנת ניהול עבודה לסוכנים פיננסים והעלאת תעריפי דמי הניהול בקרנות הנאמנות בתחילת 2024 בדגש על הקרנות הכספיות שיוסיפו לרווח התפעולי 12 מיליון ש״ח בהערכה ברמה השנתית .

בחלק הפחות טוב מאירועי השנה – 2 קרנות של הבית קרן קומריט וקרן ccf פגשו בקשת פדיונות מסיבית שגרמה לצורך לשנות לפחות כרגע את מודל הקרן ccf מקרן פתוחה לקרן של סיבובי השקעה דו שנתיים על מנת לאפשר למנהל הקרן מספיק זמן לעבוד ולהשיא תשואה לבעלי המניות, להערכתי נכון לעכשיו החברה מנהלת את ״המשברון״ הזה בצורה מאוד טובה וזאת נקודה לעקוב אחריה כי זה גם שמירת המוניטין של הבית והיכולת שלו להמשיך לגייס בעתיד לשמר את המגזר הזה שהוא מאוד משמעותי לבית.

עכשיו נעבור לתוצאות בפועל ולמגזרים השונים:

ללא ספק מגזר השירותים הוא המגזר של השנה באיביאי עם תוצאות שיא גם באיביאי חבר בורסה וגם באיביאי קפיטל.

איביאי חבר בורסה:

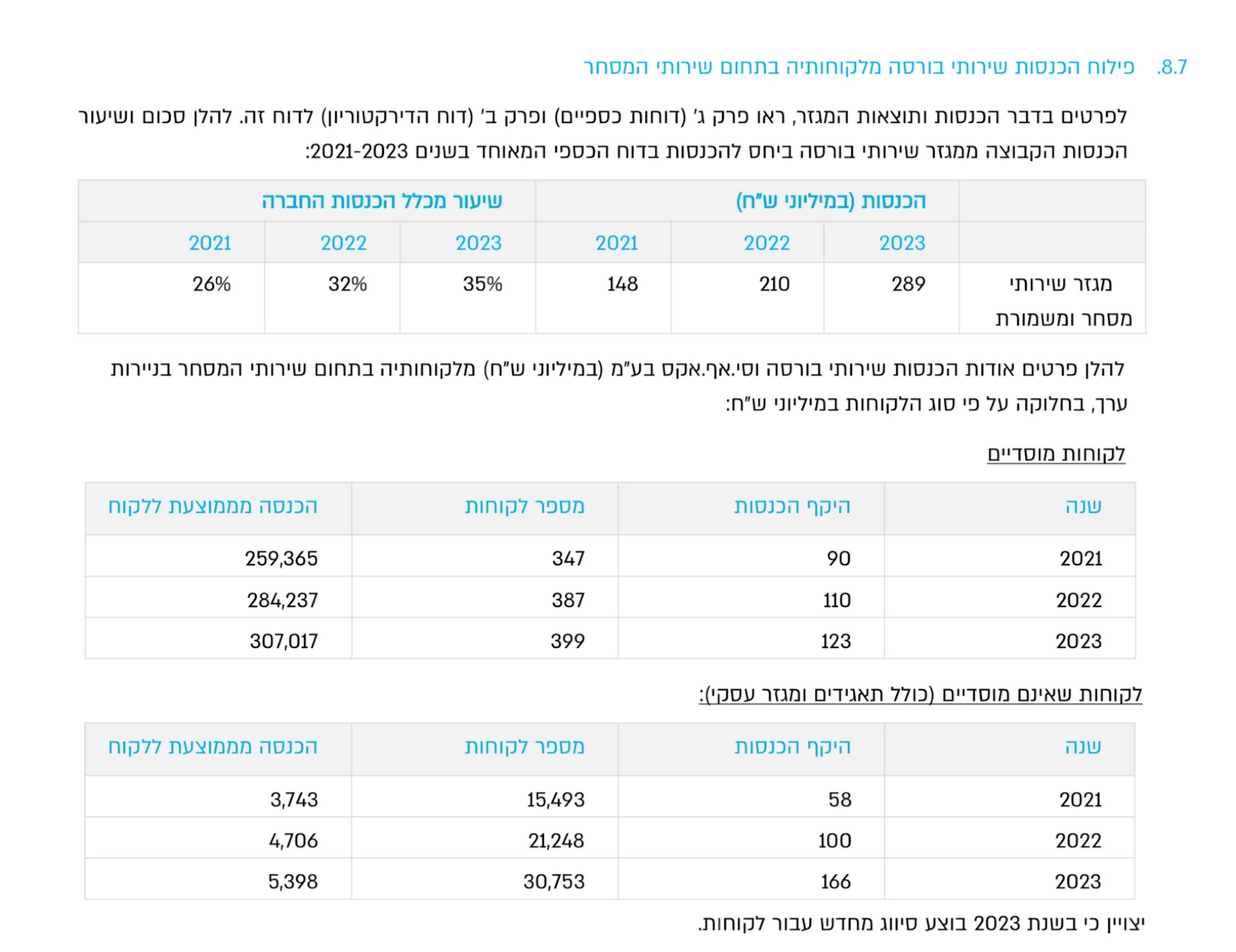

האירוע המרכזי בחבר בורסה זה עליית הריבית והצמיחה המסיבית במגזר הריטייל עם צמיחה משמעותית בלקוחות ניתן לראות שהכנסות המגזר עלו מ148 מיליון ש״ח ב2021 ל289 מיליון ש״ח ב2023 צמיחה שקרובה ל100% בהכנסות ו400% ברווח התפעולי מראה שמירה על מנוף תפעולי משמעותי. הרווח התפעולי עלה מ25 מיליון ב2021 ל100 מיליון ש״ח ב2023.

בטבלה מטה רואים שעיקר הצמיחה הגיע מלקוחות שאינם מוסדיים מספר הלקוחות צמח גם הוא ב100% וההכנסות ב200%, לתאריך הדוח החברה מדגישה שהצמיחה המואצת ממשיכה גם ברבעון הראשון של 2024, וניתן לראות במצגת שמספר הלקוחות במגזר עומד על 35,000 לקוחות לעומת 30,700 בתאריך המאזן צמיחה דרמטית של 14% בפחות מרבעון.

בנוסף בניגוד למתחרים החברה מצליחה להגדיל באופן מרשים את ההכנסה הממוצעת פר לקוח מה שמביא מנוף משמעותי לשורה התחתונה.

איביאי קפיטל:

מגזר הנאמנויות הציג ביצועים מרשימים מאוד בשנה החולפת באופן דיי מפתיע מהסיבה שאיביאי קפיטל נותנת שירותים משמעותית למגזר ההייטק הישראלי שלא היה בשנת שיא ב2023 בלשון המעטה.

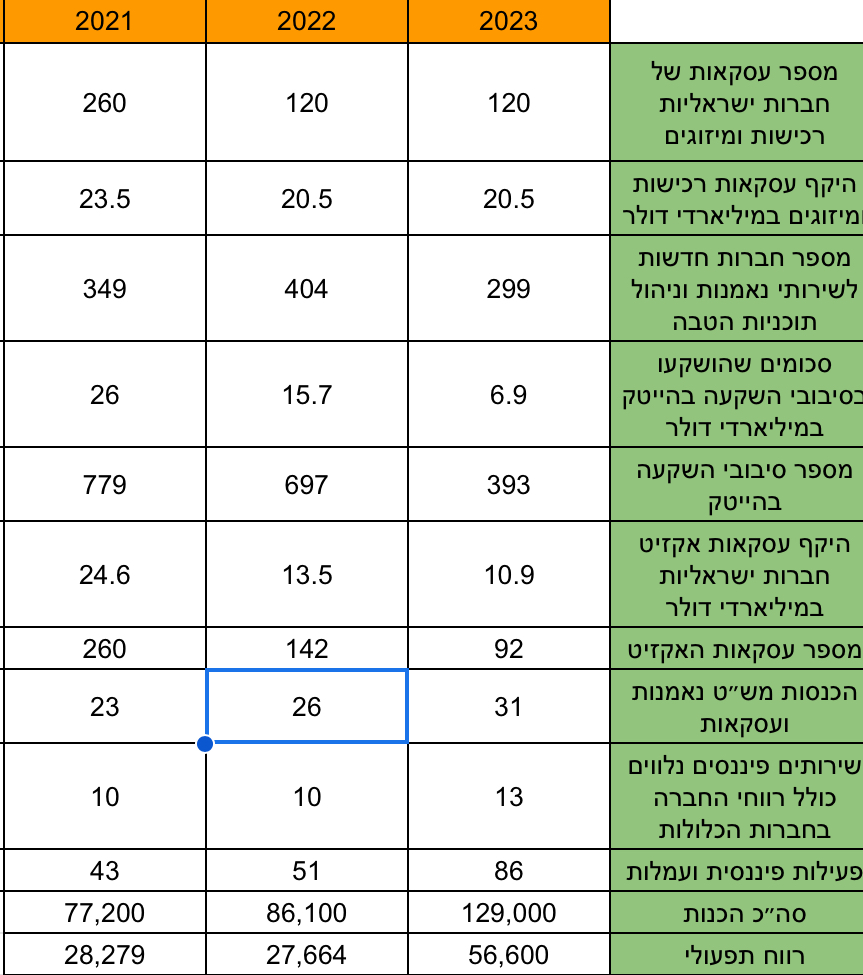

אז מאיפה בדיוק הגיע הצמיחה ? החברה לקחה נתחי שוק של מתחרים במהלך השנה, כאשר אלטשולר שחם מכרו את חלקם בחברת הנאמנויות שהייתה בשליטתם חברת "אלטשר" וזה הוציא שחקן מוסדי גדול מהתחום. בנוסף החברה לאורך שנים משקיעה בצורה מסיבית בטכנולוגיה על מנת לתת שירותים ברמה גבוה ללקוחות מה שעוזר לייצר יתרון תחרותי, השקת ibi trust שזה הקמת חברות בנאמנות עבור משפחות עושר ועוד.

במצגת החברה מעדכנת שלקחה חלק בעסקאות ומיזוגים בהיקף של 30 מיליארד דולר ב3 שנים האחרונות שזה קרוב ל50% מהשוק הכללי, מבחינת הלקוחות של החברה, החברה נותנת שירותים יותר לעולם הסטארטפים מאשר לחברות הבוגרות מה שנותן לה חשיפה לחברות הפעילות יותר מבחינת גיוסים, עסקאות וכו.

מבחינת תוצאות גם פה ניתן לראות במהלך השנתיים האחרונות שהמגזר צמח ב67% בהכנסות ו100% ברווח התפעולי, את השיפור בתוצאות ניתן לייחס להגדלת נתח השוק, גיוס לקוחות חדשים ועליית הריבית.

מגזר הסוכנויות:

לראשונה הפך להיות מגזר מדווח לכן החלטתי לרשום בפוסט נפרד בקרוב על עולם הסוכנויות בישראל גודל השוק והפוטנציאל אז לא ארחיב כאן מעבר לתוצאות היבשות. ניתן לראות צמיחה אורגנית ודרך רכישת נטו במגזר מבחינת רווחיות ראינו שהייתה ירידה קלה אך זה הפחתה חשבונאית כנגד נכס שנרשם במאזן כנגד הרכישה כלומר הפחתה לא תזרימית לכן צריך ונדרש לעשות התאמות.

כמו שציינתי למעלה החברה המשיכה לעשות פיתוח עסקי בעולם האלטרנטיבי ולעבוד על קרנות חדשות אך ראינו פגיעה בקרנות קיימות כמו ccf, קומריט ופילאר כל אחת מהסיבות שלה אם ענייני נזילות או עליית הריבית שפגעה ביכולת לבצע עסקאות נדל״ן ולממש נכסים גם אם המחירים לא ירדו ועל הנייר יש רווחים גדולים שיוכרו רק במועד המכירה.

מוצרים פיננסיים:

בעולמות המוצרים הפיננסים יכולנו לראות את ההשפעה לשלילה של עליית הריבית גם בעולם האלטרנטיבי וגם בקרנות הנאמנות של החברה:

הנכסים המנוהלים עלו בצורה זניחה השנה מבחינת העולם האלטנרטיבי וגם הראו נסיגה לאחור בחציון השני של השנה, בעולם קרנות הנאמנות אכן ראינו גידול אך במוצרים פחות רווחיים כמו קרנות כספיות (לאחר תאריך הדוח עודכנו דמי הניהול במוצרים הנ״ל מה שאמור לעלות את הרווח התפעולי במגזר לפי הנכסים המנוהלים לתאריך המאזן סביב 12 מיליון ש״ח).

הדבר שהכי בולט לעין והוא הפיל שבחדר זה השחיקה המשמעותית ברווחיות התפעולית ברבעון 4 במגזר ההשקעות האלטרנטיביות. ממה זה נבע?

בראש ובראשונה זה הרבעון הראשון שהחברה ויתרה על דמי ניהול בקרן ccf, מה שגרם לירידה בהכנסות המגזר. בנוסף, החברה המשיכה לשלם דמי הפצה למפיצים על מנת לשמר יחסי עבודה טובים מה שגרם לפגיעה משמעותית ברווח, כמו כן, לאחר תאריך המאזן החברה עשתה שינוי מבני לקרן מה שיצמצם את הפגיעה במהלך 2024 ויחזיר כבר ב2025 את הקרן למסלול רווחיות. בנוסף פגיעה במגזר השקעות בנדל״ן הראה מיעוט עסקאות ומימושים שפגע גם הוא ברווח ועוד קרנות של החברה שנאלצו בגלל המלחמה לשמור על יתרות נזילות גבוהות על מנת להיות מוכנים לפדיונות אם ויגיעו גרמו לשחיקה משמעותית. לטעמי עם השקת הקרנות החדשות, חזרת המשק לפעילות והתחלת ירידת הריבית רוב הקרנות יחזרו לפעילות יותר רווחית והמגזר יחזור להראות את המספרים שהראה בעבר ואף מעבר, למרות זאת יתכן וזה יקרה ברבעון הקרוב או רק במהלך השנה לקראת 2025. למשקיע לטווח ארוך לטעמי זה אמור פחות להפריע מהסיבה שמדי פעם יש מגזרים שעובדים פחות טוב אבל הניהול של החברה משאיר אותי אופטימי לגבי המגזר בעתיד.

בנוסף לחברה מגזרים כמו חיתום והשקעות עצמאיות שהם יותר זניחים אבל ירידת הריבית יכולה לתרום להם להציג רווחיות טובה משמעותית.

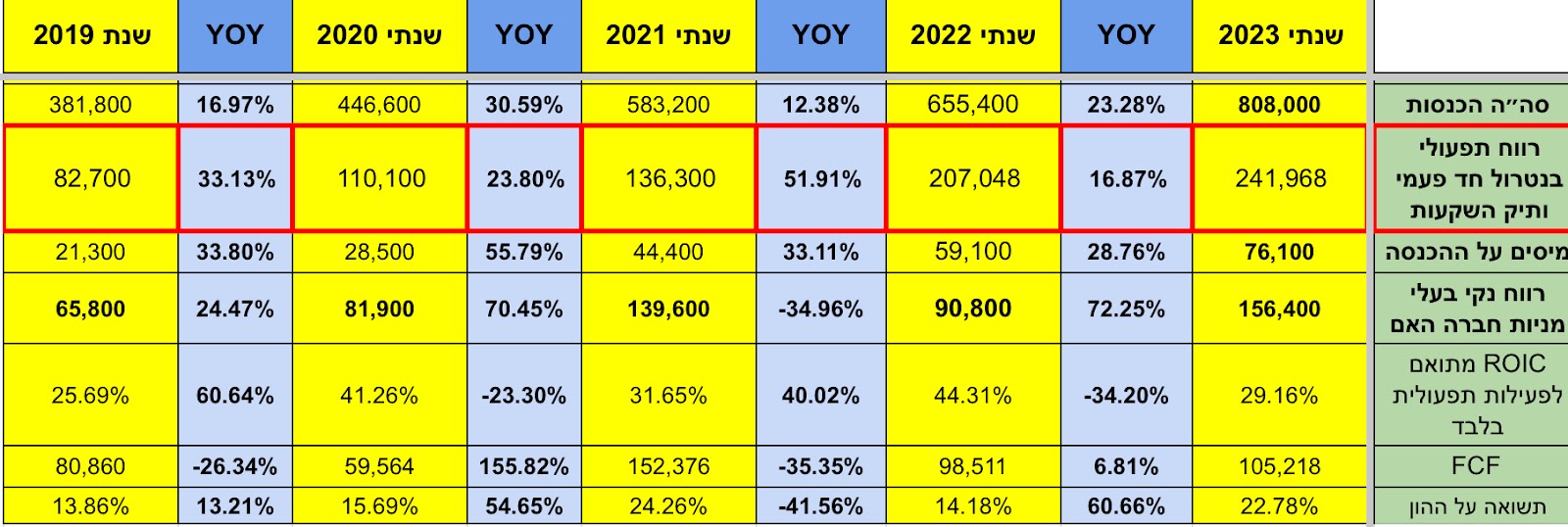

אז לסיכום שנת 2023 החברה המשיכה להציג המשך צמיחה בהכנסות ובמדד שלי אישית הוא החשוב ביותר שזה הרווח התפעולי בנטרול הכנסות חד פעמיות (עליה וירידה של השקעה בחברות כלולות, רווח חד פעמי ממכירת חברה ותיק הנוסטרו של החברה) מהסיבה שזה מראה לנו את הרווח שהחברה מייצרת מפעילויות הליבה שלה ואנחנו ממשיכים לראות צמיחה דו ספרתי גם בסביבה כלכלית יותר מורכבת, תוך שמירה על תשואות על ההון ותשואות על ההון המושקע דו ספרתיות גבוהות ותזרים מזומנים חופשי גבוה תוך שמירה על השקעה בצמיחה עתידית ( כולל הלוואה שנלקחה כבר בשנת 2023 לצורך מימון עסקת פסגות ).

ועכשיו עם המבט קדימה למה נוכל לצפות מהחברה בשנתיים הקרובות?

עסקת פסגות כשתושלם תחזיר את האיזון לבית והיא עתידה להיות משמעותית מאוד לבית. כמה משמעותית?

נכון להיות נכסי פסגות עומדים על 28 מיליארד ש״ח פחות או יותר, חציים בקרנות מחקות חציים בקרנות סל:

אני אקח דמי ניהול ממוצעים של 0.25% על כלל הנכסים משקלל את קרנות המחקות ואת ההכנסות מדמי ניהול, הכנסות משתנות והחזר הוצאות בקרנות הסל. בנוסף, ניתן לנו גילוי בדוח הכספי שהחברה עתידה לקלוט כ30 עובדים לצורך הפעילות, אם נעריך עלות עובד סביב 300 אלף ש״ח לשנה שזה לטעמי שמרני ויכול להיות גם פחות אנחנו עומדים על הוצאות של 9 מיליון ש״ח. החברה לצורך הרכישה נטלה מימון דרך שורט אג״ח בגובה 120 מיליון ש״ח, אם נשקלל את העלות לבנק סביב 5% נגיע להוצאות מימון של 6 מיליון ש״ח, כלומר סה״כ הוצאות של 15 מיליון ש״ח. ומה לגבי ההכנסות ? אז לפי החישוב מעלה צד ההכנסות עומד על קצב של 70 מיליון ש״ח כלומר תוספת לרווח התפעולי של 55 מיליון ש״ח ( חשבונאית זה יהיה פחות בגלל פחת רכישה).

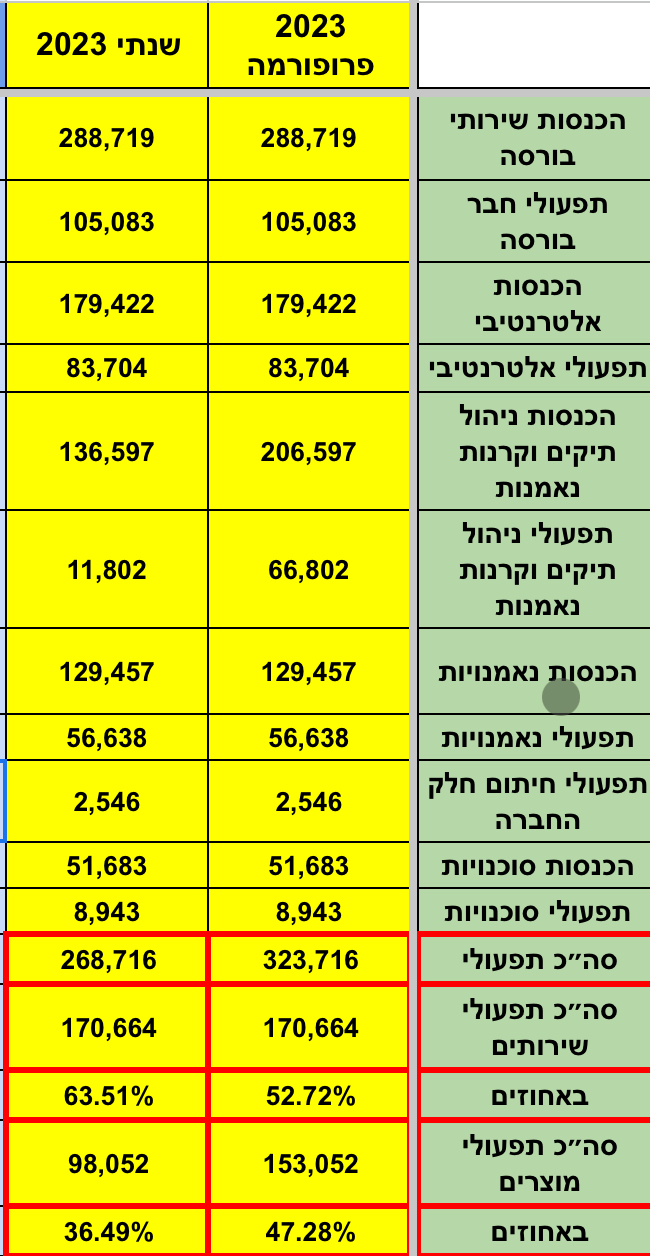

בשביל ההבנה נעשה סוג של פרופורמה כדי להבין במידה והקצב הנוכחי בפסגות היה כבר בקבוצה ב2023 איך הייתה נראית השנה של איביאיי?

אז כמו שאנחנו רואים בתמונה המצורפת לא רק שהרווח התפעולי היה עולה ב20% (לא מוצג מגזר ההשקעות העצמאיות בטבלה) גם האיזון בין מגזר המוצרים לשירותים היה חוזר קרוב ל50% 50% לעומת 63% ו36% כלומר איזון הרבה יותר בריא קדימה בבית.

בחבר בורסה אנחנו רואים המשך צמיחה מסיבי בלקוחות ריטייל 14% ברבעון.

וכנראה החלק הכי משמעותי הוא האסטרטגיה של החברה ליצור סינרגיה במגזר השירותים :

מטרת החברה היא לייצר פלטפורמה שתאחד את מגזר השירותים תחת מוצר אחד:

כלומר נקח לדוגמה את לקוחות איביאי קפיטל – 150 אלף ניצעים מתחום ההייטק שיקבלו בנוסף ליכולת לראות את שווי האופציות שלהם בשוטף גם לסחור בבורסה (רק לשם הפרופורציה הלוקחות בריטייל היום 35 אלף).

ובנוסף לקבל מבט וייעוץ על התיק הפנסיוני שלהם, אסטרטגיה שאם ותצליח תנצל את הקשרי לקוחות בחברות השונות ותהווה מנוע צמיחה, עם עלות רכישת לקוח נמוכה מאוד ותוביל לרווחיות גבוה על כל לקוח שתצליח החברה להמיר לקבל עוד שירותים מהבית.

התייחסות לנושא הריביות והשפעתם על הבית – לפי המתווים הנוכחיים אנחנו הולכים לעולם של ריבית סביב ה4% להערכתי, ריבית באיזורים האלה אומנם תוריד את הרווחיות מהכנסות מימון ומרווחי אשראי אבל תשחרר את הפקק בהשקעות האלטרנטיביות ובנוסף תיצור סביבה יותר טובה ללקוחות של מגזר השירותים, ריבוי עסקאות בהייטק ובורסה יותר פעילה שתגביר פעולות. לכן להערכתי הורדת הריבית לאיזור הזה תטיב עם החברה בטווח הארוך ולא תפגע בה (אולי בטווח הקצר), ודי תיצור לה סביבה אופטימלית. כרגע לא אתייחס להורדת ריבית מעבר לזה כי אנחנו לא רואים אינדיקציות שזה עתיד לקרות.

אז לסיכום אני חושב עדיין שאיביאי מצטיינים בהקצאת הון, הנהלה עם רעב לייצר חברה הרבה יותר גדולה ומוכנה לעשות מהלכים אגרסיבים שצריך כמו רכישת פסגות. רבעון 4 הוא דוגמה מעולה ליציבות של הבית והאיזון שקיים שם, גם שמגזר אחד עובד פחות טוב יש מגזרים אחרים שמאזנים. בטווח של השנתיים הקרובות אני מצפה לראות המשך צמיחה בכמות הקרנות והנכסים המנוהלים גם אם בטווח הקצר נוכל לראות פגיעה כמו ברבעון 4, קליטת נכסי פסגות שתשנה את פני החברה ותתרום מאוד לשורה התחתונה, וכמובן יישום אסטרטגיית הסינרגיה במגזר השירותים שיכולה לייצר פה פלטפורמה שתהווה את הבסיס לצמיחה מואצת בשנים הקרובות.

"המידע הכלול בסקירה זו מהווה אינפורמציה ראשונית וחלקית בלבד, לכותב עשויה להיות החזקה בניירות המוזכרים בתיקים מנוהלים/ תיקו האישי או בקרן שהוא עובד בה. סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. עורך סקירה זו אינו בעל רישיון והוא מחזיק/עשוי להחזיק בנייר הערך המצוין בסקירה זו. האמור בסקירה זו נאסף ו/או מתבסס על מידע ממקורות שונים אשר לא נבדק על ידי עורך סקירה זו. במידע הכלול בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. העובדות והנתונים המפורטים במסגרת המידע הנמסר זה הינם כפי שידוע (as is), ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסגרת המידע. עורך הסקירה אינו לוקח על עצמו כל אחריות שהיא לכל הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור בסקירה זו, כולו או חלקו, ככל שייגרמו, ואינם מתחייבים כי שימוש במידע הכלול בסקירה זו עשוי ליצור רווחים בידי העושה בו"