כתב: אביעד באשה אנליסט ראשי בקרן LONG ROAD

רקע

שירותי בנק אוטומטיים (שב"א) הוקמה בשנת 1978 במטרה לספק שירותי כספומטים לבנקים הגדולים בישראל, כך שלקוחות כל הבנקים יוכלו למשוך מזומנים מכל כספומט ברחבי הארץ. בהמשך, החברה חיברה את הבנקים בישראל לרשת SWIFT העולמית. שב"א התפתחה והקימה את התשתית למערכת הסליקה והעסקאות בכרטיסי אשראי, שהיא כיום ליבת פעילותה בישראל.

ייחודה של שב"א בתשתיות סליקת כרטיסי האשראי הוא שבניגוד למדינות רבות בהן נעשה שימוש בתשתיות סליקה בינלאומיות כמו מאסטרקארד, ויזה, אמריקן אקספרס ודיינרס, בישראל תשתית הסליקה כולה נמצאת בשליטתה של שב"א.

ההבדל בין שב"א לויזה / מאסטרקארד

שב"א היא חברה שמספקת תשתית טכנולוגית לביצוע סליקה באמצעות כרטיסי אשראי, האמת , בדיוק כמו ויזה ומאסטר קארד- מה שהן עושות בעולם, שב"א עושה בישראל.

בניגוד למה שנהוג לחשוב, ויזה ומאסטר אינן חברות אשראי, הן לא מספקות הלוואות ולא מנפיקות כרטיסים משלהן. מה שהן עושות, זה לספק תשתית טכנולוגית לסליקת תשלומים באמצעות כרטיסי חיוב (אשראי).

כרטיסי אשראי בעולם הגלובלי – מאפשרים לי לשתות בירה בלונדון, לאכול פלאפל בתל אביב, הזמנות באינטרנט, רכישות בקניונים, בעצם כמעט כל פעולת של צריכת מוצר או שירות דורשת שימוש בכרטיס אשראי – מדובר במוצר מהפכני ב 50 שנה האחרונות שטרם להתפתחות ה"גלובליזציה" לא פחות מהאינטרנט (פשוט קיבל פחות תשומת לב).

האינטרס לשימוש בכרטיס אשראי הוא כל כך גדול מכל הצדדים – בית העסק רוצה למכור את מוצריו, סולק העסק רוצה מעוניין במספר רב של רכישות באותו עסק , ומנפיק הכרטיס מעוניין בשימושים מירביים בכרטיס אותו הנפיק. וכמובן הצרכן, הוא פשוט מעוניין במוצר, או בשירות – ועכשיו(!), כמה קל – כולם מרוצים, הרוב מרוויחים, ורק ויזה ומאסטר קארד מרוויחות בענק, כי על כל עסקה כזאת הן לוקחות סביב 0.1%-0.3% ,ושהעסקה מבוצעת במט"ח (כלומר ישראלי באירופה, אמריקאי בישראל וכו..) העמלות גבוהות עוד יותר.

אז למה שלא יבצעו סליקות גם בישראל ?

האמת, שהחלטת המדינה ליצור תשתית זו היא בעיקר מטיבה עם הצרכנים והעסקים. כאמור, שב"א החלה בתור חברה ממשלתית, שעדיין מוגדרת "כתשתית לאומית קריטית".

מודל העמלות של שב"א הוא שונה מויזה ומאסטר קארד, בעוד שתי הענקיות לוקחות אחוז מהעסקה, שב"א לוקחת אגורות בודדות (או שברי אגורות) לביצוע עסקה – עמלות אלה נחשבות משמעותית זולות בעולם, זו גם הסיבה לדעתי, שעוד לא ראינו כניסה של תחרות בתשתית של שב״א בישראל, וכנראה גם בגלל גודל השוק ה"לא מאוד מפתה" ענקיות הסליקה נמנעות מלהכנס לשוק התשלומים הישראלי.

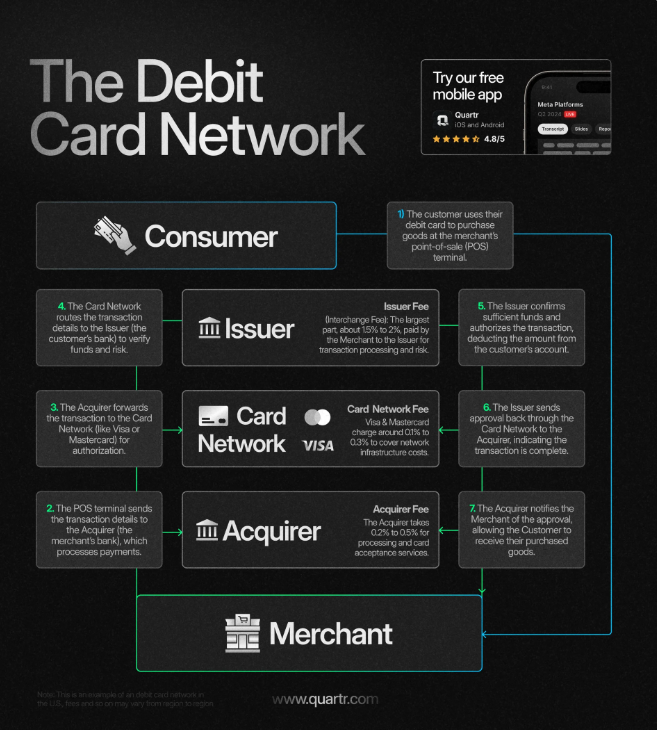

קרדיט לאתר QUATR

התפתחויות הסביבה העסקית והשחקנים השונים

השלב המשמעותי הבא בהתפתחות שב"א היה בעקבות מסקנות ועדת שטרום, שקבעה כי על הבנקים להיפרד מחברות כרטיסי האשראי ולהפחית את אחזקותיהם בשב"א ל-10% כל אחד. כתוצאה מכך, נמכרו 20% ממניות שב"א לחברות ויזה ומאסטרקארד הבינלאומיות. בשנת 2019, שב"א הונפקה לציבור, ואבן דרך נוספת התרחשה בשנת 2020 עם אימוץ תקן EMV בישראל. מהלך זה, יחד עם חוקים לצמצום השימוש במזומן, הביא לעלייה משמעותית בשימוש בכרטיסי אשראי בקרב הציבור הרחב.

תהליך הסליקה, אם כי לעיתים מורכב להבנה, כולל מספר שחקנים מרכזיים שפועלים יחד כדי לאפשר עסקאות באשראי. נתחיל בזיהוי תפקידי המפתח:

מחזיק הכרטיס – האדם או התאגיד שמשתמש בכרטיס אשראי בהתאם להסכם עם המנפיק, למשל לקוח שנעזר בכרטיס ישראכרט לתשלום.

בית העסק – הישות שמכבדת את הכרטיס כאמצעי תשלום למוצרים או שירותים, בין אם בעסק פיזי או מקוון, כך שבית העסק מקבל התחייבות תשלום מחברת האשראי.

מנפיק הכרטיס – הגוף הפיננסי שמנפיק את הכרטיס ומנהל את מסגרת האשראי, אם קיימת, כמו בנקים ומוסדות פיננסיים, ואחראי לאשר או לדחות עסקאות. המנפיקים הגדולים כיום בישראל עם הבנקים וחברות כרטיסי האשראי. ((כיום המנפיקים בישראל הן חברות כרטיסי האשראי – ישראכארט , מקס וכאל, בחו"ל זה גם הבנקים וגם חברות כרטיסי האשראי)).

סולק – הגוף שמאפשר לבית העסק לקבל תשלומים בכרטיסי חיוב ומשלם לבית העסק את התשלומים עבור העסקאות. דוגמאות לסולקים בישראל הן ישראכרט, כאל ומקס.

שב"א – החברה אותנו מסקרים מפעילה את מתג כרטיס החיוב שהיא מערכת טכנולוגית שמאפשרת אישור, איסוף וניתוב של עסקאות בין כל השחקנים המעורבים שתיארנו למעלה.

התהליך נראה כך :

בכדי שבתי עסק יוכלו לאפשר תשלום באמצעות כרטיסי אשראי, עליהם להתקשר עם סולק אחד לפחות. בכל תשלום, כאשר כרטיס האשראי "מגוהץ" בבית העסק, החיוב מועבר לאישור במרכז שב"א, שהיא המערכת המרכזית האחראית לניהול ואישור עסקאות כרטיסי אשראי בישראל. שב"א פונה אל מנפיק הכרטיס (למשל הבנק או חברת האשראי) לקבלת אישור לעסקה. במידה והעסקה מאושרת, שב"א מעדכנת את הסולק, והמנפיק מחויב להעביר את הכסף לסולק, אשר בתורו מעביר את התשלום לבית העסק.

תהליך זה מתרחש כאשר קיימת הבחנה בין הגורמים המעורבים בתהליך – המנפיק, שאחראי להנפקת הכרטיס, והסולק, שמנהל את תהליך התשלום עם בית העסק. מודל זה נקרא "מודל ארבעת השחקנים", משום שהוא כולל ארבעה גורמים: הלקוח, בית העסק, המנפיק והסולק. במודל זה מתווספת עמלה נוספת בשם "עמלה צולבת", המחולקת בין המנפיק והסולק. עמלה זו מכסה את עלות הבטחת העסקה מצד המנפיק, ומאפשרת לסולק לוודא כי בית העסק יקבל את כספו – גם במקרים של חדלות פירעון או זיוף.

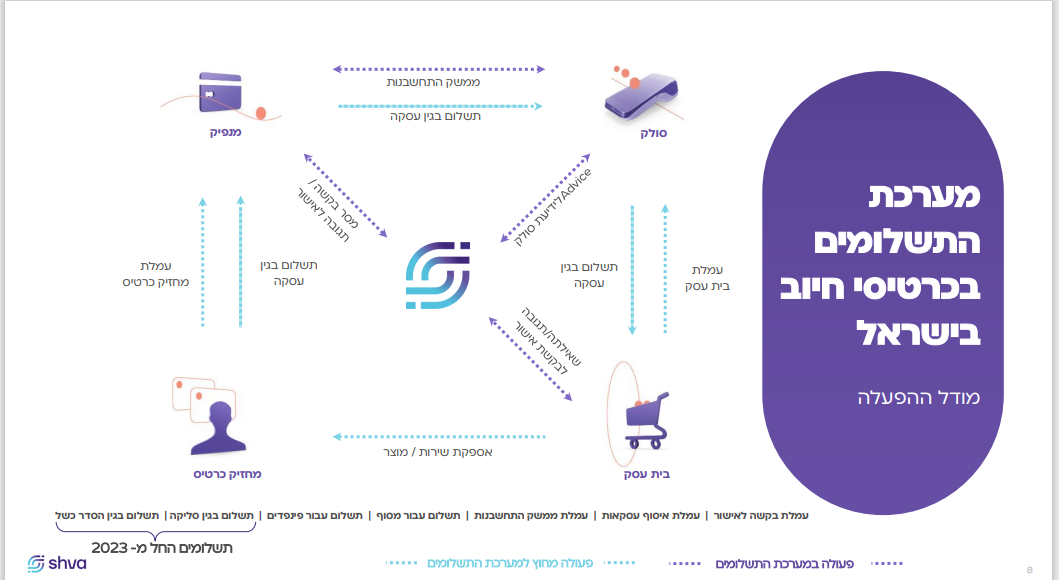

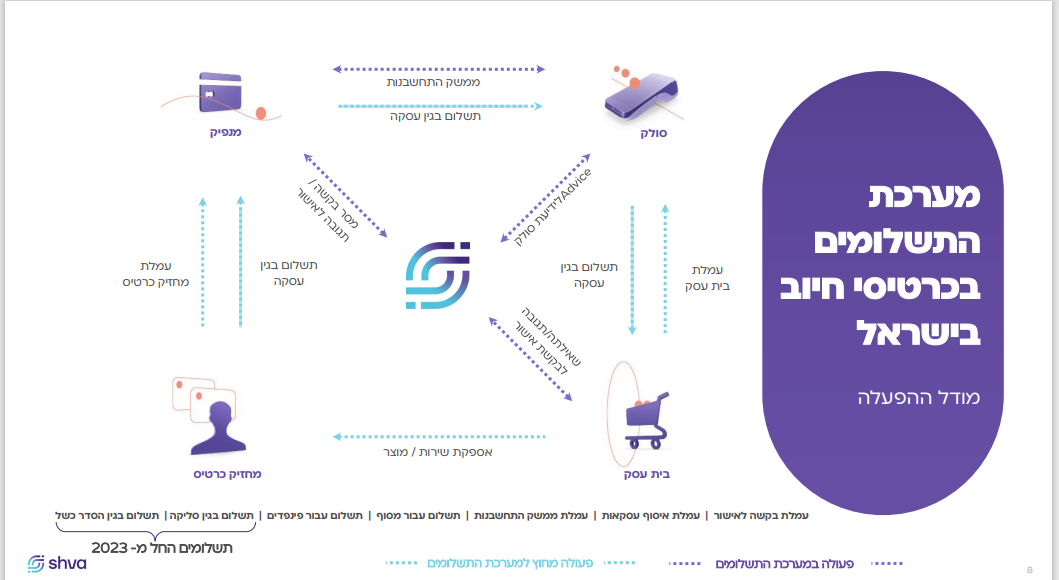

להלן תרשים שמתאר את התהליך :

התמונה מתוך מצגת החברה

נסכם ששב"א מהווה את התשתית שמחברת בין כל עסק בישראל, פיזי או אינטרנטי, לכל מנפיק כרטיס אשראי – בין אם הוא בנק או חברת כרטיסי אשראי – ולסולק.

בהמשך להקדמה, אציין מספר נקודות קריטיות שהיו וימשיכו להיות מנועי צמיחה משמעותיים לשב"א ולשיפור אימוץ אמצעי התשלום בישראל:

- תקן EMV: אימוץ התקן הפחית משמעותית את הסיכון להונאות בכרטיסי אשראי, מה שהעניק לבתי העסק יותר ודאות וביטחון במערכת. ((תקן ה emv נכנס לשימוש ב 2015 באירופה. התקן זה נותן מענה לתשלום באמצעות כרטיס חיוב ללא מגע (contactless) ובא להחליף את הפס המגנטי המיושן שהיווה מקור לזיופים רבים – ופגעו לא רק בצרכנים , אלא גם בסולקים ששילמו קנסות למנפיקים בגין עסקאות "פרוד"))

- ארנקים דיגיטליים: פתרונות כמו אפל פיי וגוגל פיי הפכו את התשלום בכרטיסי אשראי לנגיש יותר מאי פעם, כולל עבור עסקאות קטנות כמו רכישת קרטון חלב במכולת. זה הוביל וימשיך להוביל לעלייה משמעותית בכמות העסקאות, ומכיוון ששב"א גובה עמלה עבור כל פעולה ללא תלות בגודל העסקה ההכנסות שלה צפויות לגדול בהתאם.

- חקיקה לצמצום השימוש במזומן: חוקים שנחקקו בשנים האחרונות כחלק מהמאבק בהון השחור עודדו את השימוש בכרטיסי אשראי וחיוב, ובכך תרמו להגדלת מספר העסקאות במערכת.

(( היום 40% העסקאות נעשות באמצעות ארנקים, והצפי שבעוד 3 שנים 60% יהיה בארנקים. באוסטרליה התחילו לפני 15 שנה, והיום 100% מהעסקאות במדינה הן בארנקים ע"ב כרטיסי חיוב. כלומר ישראל מתפתחת בתחום התשלומים, אבל היא די באמצע מבחינת תהליך האימוץ ויש הרבה לאן להתקדם))

ממה שב"א מרוויחה כסף?

תחת התשתיות שלה, שב"א מספקת מספר שירותים מרכזיים שבגינם היא גובה תשלומים:

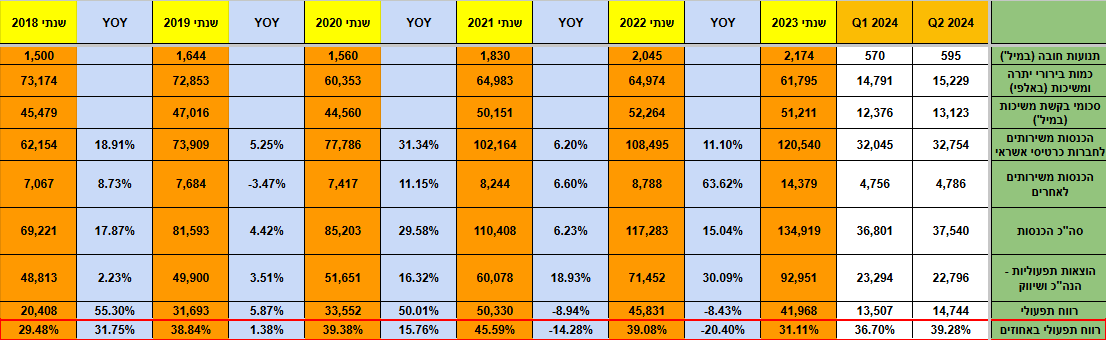

- חיבור מסופים למתג כרטיסי חיוב: החברה גובה תשלום חודשי קבוע עבור כל מסוף שמותקן בבית עסק, ומשמש לניהול נתוני המסוף. את התשלום החברה גובה מהסולקים בהתאם לחלקם היחסי בשימוש במסופים. מאז אימוץ תקן ה-EMV בישראל, עסקים פיזיים נדרשים להתקין קורא כרטיסים שמאפשר את זיהוי הכרטיס והזנת קוד סודי. גם עבור שירות זה החברה גובה תשלום חודשי קבוע. נכון לסוף שנת 2023, הותקנו בישראל 262,000 מסופים ו-209,000 קוראי כרטיסים (PIN PAD). החברה גובה 14.5 ש"ח עבור כל מסוף מחובר, ו-6 ש"ח נוספים עבור כל קורא כרטיסים,

תחת המגזר הזה הכנסות החברה בשנת 2023 היו 59 מיליון ש"ח כ44% מהמחזור.

2.שירותי אישור, איסוף עסקאות וממשק התחשבנות: במסגרת שירות זה, שב"א מעבדת עסקאות בכרטיסי חיוב, ומקשרת בין בתי העסק, מנפיקי הכרטיסים והסולקים. העסקאות מתבצעות דרך המסופים, וישנם שני סוגי עסקאות מרכזיים עם שלושה סוגי עמלות:- עסקת ON US: עסקה שבה מנפיק הכרטיס הוא גם הסולק (לדוגמה, כרטיס של ישראכרט שגם מבצע את הסליקה).

- עסקת NOT ON US (סליקה צולבת): עסקה שבה הסולק ומנפיק הכרטיס הם גופים שונים (לדוגמה, כרטיס של MAX וסליקה של ישראכרט).

קיימות שלוש עמלות מרכזיות:

א. עמלת איסוף עסקה: עמלה זו נגבית בכל פעולה בכרטיס חיוב, ללא תלות בגודל העסקה וללא קשר אם המנפיק הוא גם הסולק.

ב. עמלת אישור עסקה: עמלה זו נגבית כאשר מנפיק הכרטיס והסולק הם גופים שונים. בדרך כלל, היא תלויה בפרמטרים נוספים, כמו גודל מינימלי של העסקה שנקבע על ידי הסולק.

ג. עמלת ממשק התחשבנות: עמלה זו נגבית בכל עסקה בה המנפיק והסולק הם גופים שונים. החברה מבצעת את חישוב סך הזיכוי בעסקאות צולבות ומבצעת את ההתחשבנות בפועל דרך מערכת זה"ב של בנק ישראל.

עמלות האיסוף והאישור נגבות מהסולק, בעוד שעמלת ההתחשבנות נגבית הן מהסולק והן מהמנפיק. העמלה הממוצעת לכלל העמלות הללו היא 2.43 אגורות לפעולה. נכון לשנת 2023, בוצעו 2.2 מיליארד תנועות חיוב, בהשוואה ל-1.6 מיליארד בשנת 2020 (צמיחה שנתית ממוצעת של 11%).

תחת מגזר זה ההכנסות עמדו על 59 מיליון ש"ח והיוו 44% מהמחזור, כאשר עיקר הצמיחה בפעילות שב"א מגיע בשנים האחרונות מהחלק הזה בהכנסות.

התמונה מתוך מצגת החברה

- שירותי מתג ATM – אישור והתחשבנות

במסגרת פעילות זו, שב"א מחברת בין המערכות שלה לרשתות ה-ATM של הבנקים, במטרה לאשר פעולות כמו משיכת מזומנים וקבלת מידע דרך מכשירי ATM ברחבי הארץ, ללא קשר לבנק בו מנוהל חשבונו של הלקוח או הבנק אליו שייך ה-ATM. החברה מעבירה בקשות לאישור משיכות ומבצעת בדיקות יתרת חשבון עבור בעלי כרטיסי חיוב. בנוסף, שב"א אחראית על ביצוע ההתחשבנות בין הבנקים השונים בעקבות פעולות אלו.

עבור כל בקשה במכשיר ATM, החברה גובה תשלום הן ממנפיק הכרטיס והן מהבנק המתפעל את ה-ATM (אם הם גופים שונים), ובנוסף גובה עמלת התחשבנות כאשר מדובר בגופים נפרדים. בשנת 2023 בוצעו במסגרת שירות זה 62 מיליון תנועות.

ההכנסה מהמגזר הזה זניחה והיא חלק ממגזר אחרים שבכללותו מהווה 12% מהמחזור.

התמונה מתוך מצגת החברה

לצד שירותים מרכזיים אלו, שב"א מספקת גם שירותים נוספים שאינם מהווים מנוע הכנסות משמעותי, כמו פיתוח מערכת התוכנה למסופים בשם "אשראית", בדיקות לאישור מכשירי POS ו-PIN PAD לתקן EMV, ועוד מגוון רחב של שירותים נוספים.

ההפרדה ממס״ב

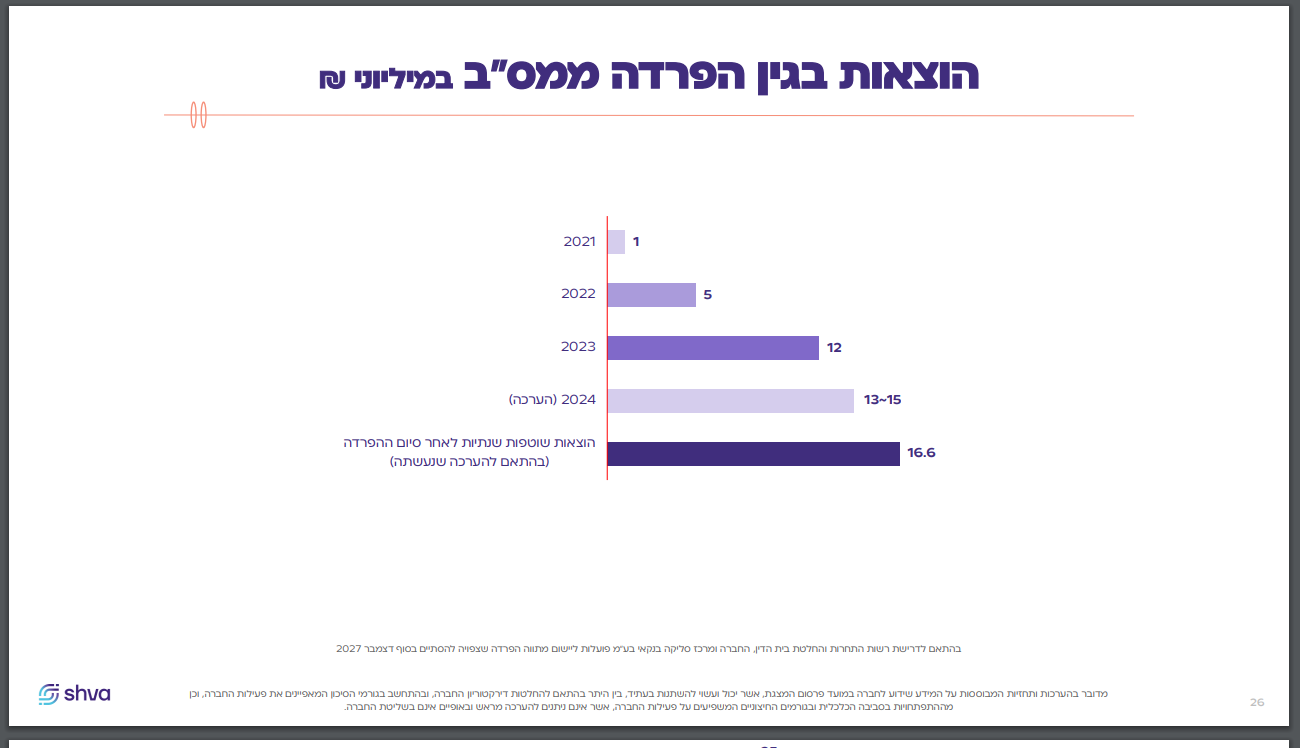

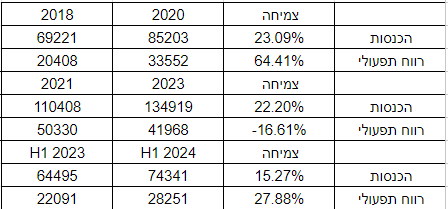

כעת נשאלת השאלה: כיצד, למרות האימוץ המואץ של אמצעי תשלום דיגיטליים, הרווח התפעולי של שב"א לא גדל בשנים האחרונות? התשובה טמונה בהחלטה שהתקבלה בשנת 2021, לפיה הוחלט על הפרדה בין שב"א לבין מס"ב ( מס"ב היא חברה אחות של שב"א שבעבר הן חלקו משאבים תפעוליים ואפילו מנכ"ל משותף. למעשה אם שב"א היא התשתית לשימוש בכרטיסי אשראי בישראל, אז מס"ב היא התשתית להעברות בנקאיות בישראל ), שהיא חברה אחות של שב"א. שתי החברות חלקו בעבר תשתיות מחשוב ותפעול וכוח אדם משותפים. ההפרדה הזו הובילה לעלייה משמעותית בהוצאות התפעוליות של שב"א, שהגיעו לשיא בשנת 2024, במקביל להשקעה מסיבית בחידוש תשתיות, מעבר לענן והכנת החברה להפיכתה לחברה עסקית שמוכרת מוצרי ערך מוסף על גבי התשתית שלה.

התמונה מתוך מצגת החברה

ניתן לראות שההפרדה ממס"ב בלבד גורמת להוצאות התפעול של שב"א בין 13 ל-15 מיליון ש"ח נכון לשנת 2024, ומכאן ואילך ההוצאות אינן צפויות לגדול בצורה משמעותית. בנוסף, ההשקעות בתשתיות, בכוח אדם, בשיפור ההמשכיות העסקית, באבטחת הסייבר, ובמערך המכירות שנועד לתמוך במנועי הצמיחה של החברה, הפכו את שב"א מחברה שהציגה מנוף תפעולי משמעותי לחברה שחווה דעיכה ברווח התפעולי למרות צמיחה בהכנסות.

עם זאת, כיום, כאשר רוב ההוצאות כבר מאחורינו, ניתן לצפות לחזרת מנוף תפעולי משמעותי. הסיבה לכך היא שבחברה כמו שב"א, רוב ההשקעות הן בהוצאות קבועות הקשורות למערכות החברה, וכל עיבוד נוסף של עסקה מתבצע בעלות שולית נמוכה מאוד עד אפסית. בטבלה המצורפת ניתן לראות את המנוף התפעולי בין השנים 2018 ל-2020, ולאחר מכן את השינוי בהוצאות בעקבות הפרדת מס"ב וההשקעות בין 2021 ל-2023, ואת השיפור המתחיל להופיע מתחילת השנה הנוכחית.

מנועי צמיחה

כעת, לאחר שהבנו את פעילות החברה, השינויים שעברה בשנים האחרונות וערוצי ההכנסה המרכזיים שלה, נבחן את מנועי הצמיחה שלה.

בשיחת המשקיעים הראשונה של החברה בשנת 2023, הגדיר מנכ"ל החברה את החזון להפוך אותה מחברה תפעולית לחברה עסקית. במסגרת השינוי האסטרטגי הזה, החברה פיתחה מספר קווי מוצרים חדשים המיועדים לקהלים נוספים מעבר ללקוחות העיקריים שלה – חברות כרטיסי האשראי המשתמשות בתשתיות ובמידע של החברה לצורך פעילותן השוטפת.

- שב"א אינסייטס – במסגרת שירות זה, החברה עושה שימוש במידע שלה, הנצבר כפלטפורמה לאומית בתחום תשלומי האשראי, ומעבירה אותו על גבי פלטפורמת ענן לגופים עסקיים, ממשלתיים ומוניציפליים. לדוגמה, החברה יכולה למכור נתונים על תנועות תשלומים של בית עסק (בהסכמתו), כדי שגוף פיננסי יוכל לבצע חיתום מדויק.

עוד דוגמה לשימוש במידע היא עירייה שתרכוש נתונים כדי להבין כיצד עבודות בכבישים משפיעות על הפעילות העסקית באזור. קניונים יכולים לרכוש מידע מפולח לפי קטגוריות כמו מזון, ניהול ועוד, כדי להעריך את הביצועים שלהם ולבדוק האם פרסומים מצליחים. חברות קמעונאיות יכולות לנתח נתונים אזוריים כדי להבין אם החולשה במכירות נובעת מאזור מסוים או רק מהן. המידע האיכותי והייחודי הזה נגיש אך ורק לשב"א, שכן היא עוסקת בעיבוד של כל תנועות האשראי בארץ. ((היא זמינה באונליין ומתעדכנת כל הזמן, ללא צורך בתהליכי טופסולוגיה מייגעים. השירות ימכר כ saas לפי שלושה נושאים- קומרס, פייננס, וממשלתי. מבחינת הפייננס , אולי זה עוד מוקדם אבל אולי מדובר בבשורה של ממש לספקי האשראי- מדובר במידע הפיננסי האיכותי והאמין ביותר בארץ )).

התמונה מתוך מצגת החברה

2. שב"א ארנה: זהו מרקט פלייס לשירותים נוספים המבוססים על תשתית התשלומים של החברה. דרך שב"א ארנה, החברה מציעה למשתמשי המערכת שירותים נוספים בתשלום, כמו:

- שירות 3DS: שירות לעסקאות אינטרנטיות המפחית את הסיכון להונאות ברשת. המערכת שולחת קוד אימות בזמן אמת על מנת לזהות את הרוכש, וכך מפחיתה הונאות וכחישות עסקה. (( באירופה זה מנדטורי, בישראל עדיין וולונטרי- יש להניח שעם הזמן או שהרגולציה תכריח את בתי העסק להשתמש במימד אבטחה זה , או סולקים יכריחו אותם כדי למנוע "עסקאות חשודות" ו"עסקאות פסולות", בכל אופן – שבא תהנה מאימוץ אבטחה זו. )).

- פתרון Tap on Phone: מאפשר להפוך סמארטפון למסוף תשלום, ומיועד לעסקים קטנים או לצרכים כמו מסעדות, בהן המלצרים יכולים לגבות תשלום ישירות באמצעות הסמארטפון. ((בנוסף, שירות זה מצמצם את השימוש של עסקים קטנים באפליקציות כמו ביט ופייבוקס שמהווים תחרות לשבא)).

בעתיד, החברה תפתח עוד אפליקציות ושירותים למשתמשי המערכת, כולל אפשרות לשילוב אפליקציות ושירותים מצד שלישי.

3. תשתית חכמה לאמצעי תשלום אלטרנטיביים: תחת שירות זה, שב"א פיתחה תשתית לשירותים שעבדו עד כה במערכות סגורות המיועדות לעסקים ספציפיים, כמו תחבורה ציבורית וכרטיסי רב-קו. החברה בנתה תשתית שתאפשר בעתיד להחליף את השימוש בכרטיסים נטענים בכרטיסי אשראי, כשהם עדיין מאפשרים קבלת הטבות בתחבורה ציבורית. לדוגמה, נוסע שיעלה על אוטובוס, רכבת, ואז שוב על אוטובוס, יחויב בסוף היום על בסיס ההטבה המשתלמת ביותר עבורו, כמו כרטיס "חופשי יומי". ((כך גם סטודנטים, מבוגרים, נכים, תושבי פריפריה ועוד)).

דוגמה נוספת היא בתחום כרטיסי הסעדה, כמו סיבוס, תן ביס ו-BuyMe, שעד כה בנו תשתיות יקרות לניהול הכרטיסים שלהם. באמצעות מעבר לתשתית של שב"א, הם יוכלו לחסוך עלויות ולהתמקד בליבת הפעילות שלהם, בעוד שלקוחות הקצה ייהנו מעלויות נמוכות יותר הודות למסה הגדולה של העסקאות שעוברות על הפלטפורמה.

על פי הערכות, התחבורה הציבורית כוללת בין כמיליארד פעולות תיקוף בשנה, ושירותים כמו CLP (מערכות סגורות) מוסיפים עוד 200-300 מיליון פעולות בשנה. מדובר בכ-50% מהעסקאות ששב"א מעבירה כיום בכרטיסי אשראי. אם החברה תצליח לתפוס נתח שוק משמעותי בשירותים אלו, זה עשוי להוות מנוע צמיחה מרכזי. ((כיום יש מיליארד נסיעות בתחום התחבורה הציבורית, עם התקדמות הרכבת בגוש דן, הצפי בשנים הקרובות הוא להכפלת הנסיעות ולהגיע לכ 2 מיליארד תנועות בשנה מהתחבורה ציבורית))

4. יתרון המנוף התפעולי: למרות שההשקעה הראשונית בתשתית בחברות כמו שב"א היא גבוהה מאוד, כל גידול נוסף בתנועה על הפלטפורמה מתבצע בעלות שולית אפסית. זה יוצר מנוף תפעולי משמעותי, ובמיוחד אחרי ההשקעות המסיביות שנעשו בשנים האחרונות בעקבות הפרדת מס"ב והמעבר לענן, ניתן לצפות שהמנוף התפעולי יתחיל להביא תוצאות מהותיות קדימה.

סיכונים

– הסיכון המרכזי של שב"א הוא בהיותה מונופול בעולם התשלומים : יש אנשים שנוהגים להסתכל על מונופול בתור "חפיר" אך עדיין קיימים במודל זה סיכונים בצד הרגולציה, או שהרגולטור יחליט להכניס תחרות לתחום או אפילו לפקח על מחירי החברה, בהקשר הזה חשוב להגיד שבגלל שהשירות של שב"א מצריך התקשרות עם מאות אלפי בתי עסק ובנוסף עם כל הסולקים והמנפיקים, וכל זאת נעשה בגלל אפקט הרשת בעלות מאוד מאוד נמוכה לצרכן הקצה קשה לראות שגם אם ינסו להכניס תחרות לתחום שתהיה התכנות כלכלית לגוף אחר להכנס למגרש הזה.

-סיכון נוסף ומשמעותי הוא נושא הסייבר ואבטחת המידע – כיום אנחנו עדים לעשרות מיליוני ניסיונות תקיפה של גופים פיננסים, מוניציפליים, רפואיים ועוד. לא סתם שב״א הוגדרה כתשתית לאומית קריטית, פריצה למערכות הליבה של החברה תחייב במקרה הטוב את החברה להשקיע הרבה מאוד כסף נוסף בסייבר, ובמקרה הרע – יתן חומר למחשבה לחברות כרטיסי האשראי למצוא פתרונות נוספים שיסלקו עבורם את העסקאות.

– עולם הבנקאות הפתוחה : עולם הבנקאות הפתוחה מקדם תשלומים ישירים דרך חשבונות הבנק והוא יכול להוות תחרות למערכת החברה שנשענת על כרטיסי אשראי, ככל שתהיה חדירה של יותר חברות פינטק שנשענות על העברות כספיות והוראות קבע מחשבון הבנק ישירות זה יהווה תחלופה מסויימת לשירותי החברה.

– מצד אחד פעילות החברה נהנת מאימוץ מוגבר של פתרונות שימוש דיגטליים והפחתת השימוש במזומן אבל צריך לזכור שלחברה יש גם ערוץ הכנסה ממשיכת מזומן דרך ATM שסביר להניח שהפעילות הזאת תלך ותדעך עם השנים חשוב להדגיש שכבר היום הפעילות הנ"ל פחות משמעותית לחברה.

תמחור ומאזן החברה

נכון לכתיבת שורות אלו חברת שב"א נסחרת בשווי של 750 מיליון ש"ח

כאשר לחברה יש 150 מיליון ש"ח במזומן ונכסים פיננסים ללא חוב כלומר יש לנו פה שווי פעילות של 600 מיליון ש"ח, יש לחברה גם דרישות רגולטוריות מסויימת להחזקת נכסים נזילים אך היא לא מספקת נתון כמותי על כמה הסכום הזה עומד,

החזר על ההון המושקע (ROIC) גבוה מ- 50%

EV/EBITDA סביב 9 על בסיס תוצאות החציון הראשון * 2

ניתן לראות בטבלה מטה את ההתפתחות בתוצאות החברה איך לפני ההפרדה ממס"ב המרווח התפעולי השתפר משנה לשנה (המנוף התפעולי) ואיך הוא נפגע לאחר ההפרדה ממס"ב וכיום ששיא ההוצאות מאחורינו ניתן לראות חזרה לשיפור המנוף התפעולי בדוחות הכספיים.

התמחור הוא סביר/ זול למונופול בתחום התשלומים שלטעמי גם לא מתמחר את פוטנציאל הצמיחה/ מנוף תפעולי לאחר ההשקעות המסיביות בשנים האחרונות, מה שמביא להזדמנות השקעה מעניינת של עסק סולידי עם הגנת דאונסייד מעולה ( מזומן + תחום סולידי שנתמך על הצריכה של המשק הישראלי בכללותו )

פלוס מנועי צמיחה ייחודים על בסיס הדאטה הייחודי והתשתית הכמעט בלתי ניתנת לשחזור של החברה בישראל.

לסיכום, שב"א היא התשתית הלאומית בישראל בתחום תשלומי האשראי ומשיכת המזומנים, תשתית שכמעט בלתי ניתנת להחלפה, כאשר החברה נהנית ממספר מגמות מצטלבות. מהלכים שתומכים באימוץ השימוש באמצעי תשלום באשראי, הפחתת השימוש במזומן, והגידול הדמוגרפי.

שב"א נמצאת בעת הנוכחית בנקודה מעניינת מאד, כאשר לאחר הרבה מאוד שנים של השקעה בתשתיות וההפרדה ממס"ב החברה מוכנה לחזור ולהציג צמיחה מואצת תוך כדי גידול במנוף התפעולי עם שירותים חדשים שיהוו מנוע צמיחה נוסף מעבר לצמיחה הטבעית בפעילות הליבה וכל זאת ללא צורך בהשקעות מסיביות עתידיות.

"המידע הכלול בסקירה זו מהווה אינפורמציה ראשונית וחלקית בלבד, לכותב עשויה להיות החזקה בניירות המוזכרים בתיקים מנוהלים/ תיקו האישי או בקרן שהוא עובד בה. סקירה זו ו/או המידע אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות בסקירה זו הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. עורך סקירה זו אינו בעל רישיון והוא מחזיק/עשוי להחזיק בנייר הערך המצוין בסקירה זו. האמור בסקירה זו נאסף ו/או מתבסס על מידע ממקורות שונים אשר לא נבדק על ידי עורך סקירה זו. במידע הכלול בסקירה זו עלולות להיות טעויות ו/או שינויי שוק ו/או שינויים אחרים. כמו כן, המידע כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית כלל. העובדות והנתונים המפורטים במסגרת המידע הנמסר זה הינם כפי שידוע (as is), ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסגרת המידע. עורך הסקירה אינו לוקח על עצמו כל אחריות שהיא לכל הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שיגרמו למי שמסתמך על האמור בסקירה זו, כולו או חלקו, ככל שייגרמו, ואינם מתחייבים כי שימוש במידע הכלול בסקירה זו עשוי ליצור רווחים בידי העושה בו"